〒462-0833 名古屋市北区水切町3-45

地下鉄名城線 志賀本通駅 / 名鉄瀬戸線 尼ケ坂駅

営業時間 | 9時~17時30分 |

|---|

定休日 | 土日祝祭日 |

|---|

(受付専用)

令和8年度税制改正で少額減価償却資産が40万円未満へ拡大へ

◆ 制度の概要

「少額減価償却資産の特例」とは、青色申告を行う中小企業者等が事業用の減価償却資産を取得した際、通常の耐用年数に応じた年数での減価償却を行わず、取得した事業年度にその全額を一括して経費(損金)算入できる有益な税制上の優遇措置です。取得年度においての即時節税効果に加えて、固定資産台帳の管理や毎年の償却計算といった複雑な資産管理の事務負担を軽減できるなど実務上の大きなメリットがあります。

その特例が令和8年度税制改正により、特例の対象となる取得価額の上限が引き上げられ、あわせて適用期間も延長されることになりました。

◆ 改正のポイント

従来「30万円未満」とされていた対象資産の取得価額の上限が、「40万円未満」に引き上げられます

(※年間の適用合計限度額300万円の枠自体は据え置き)

● 即時損金算入の対象拡大:

ハイスペックなPC、高性能なソフトウェア、サーバー、各種オフィス設 備など、従来は30万円を超えて複数年での償却を要した資産について、取得年度に全額一括経費として処理可能になります

● 機動的な決算・節税対策の実現:

突発的な利益が出た事業年度や決算直前であっても、より単価の高い設備投資をすることでタイムリーかつ効果的に節税メリットが最大化できます

◆ 取得価額の判定基準(税込・税抜の扱い)

本特例の適用対象(40万円未満)となるかどうかの金額判定は、自社が採用している会計処理(経理方式)に準拠します。

● 税抜経理 を採用している企業 「税抜価格」を基準として判定

● 税込経理 を採用している企業 「税込価格」を基準として判定

※免税事業者の場合は自動的に「税込価格」で判定します

◆適用時期および期限

● 適用開始時期 令和8年4月1日以後に取得し、かつ実際の事業の用に供した資産から、この新しい「40万円未満」の判定基準が適用されます

● 適用期限 今回の拡充改正に伴い、適用期限は令和11年3月31日まで3年間延長されます

法人税の額から控除される特別控除額の特例繰越とは

電子帳簿保存法の概要と注意点

事務処理規程の作成までを詳しく解説 します

電子取引の普及に伴い、会社内の経理業務は大きく変化しています。その中でも重要な法律のひとつが「電子帳簿保存法」です。本記事では電子帳簿保存法の概要と注意点、さらに事務処理規程の作成について詳しく解説します。

★電子帳簿保存法とは?

電子帳簿保存法とは、会社が税務関連の帳簿や書類を電子データで保存するためのルールを定めた法律です。

特に令和4年(2022年)の改正では、電子取引データの保存が義務化されて令和6年(2024年)から完全適用となりました。この改正により自社において電子データを適切に管理し、税務調査に対応できる状態を維持する必要が生まれました。

★保存義務の対象となる取引データとは?

電子取引データの保存義務は電子的に授受したデータのみが対象となります。

そのため、紙の書類をやりとりした場合には電子化して保存する必要はありません。つまり、データとしてやりとりした情報を適切に保存することが必要となります。

★電子帳簿保存法の主な要件

電子帳簿保存法に準拠したデータ管理には、以下の3つの要件を満たす必要

- 1真実性の確保

電子データの改ざんを防ぐための措置が求められます。具体的には、以下の方法が推奨されています。

- タイムスタンプの付与

- 訂正・削除履歴の保持

- 事務処理規程を作成し、適切な運用を行う

- 2可視性の確保

税務調査時にスムーズにデータを閲覧できるようにするための対応が必要です。

- 検索機能を備えたシステムで管理する

- データの表示・出力が容易であること

- 速やかに税務署へ提出できる状態を維持する

- 3適切な保存方法

電子データは一定期間(通常7年間)保管する義務があります。そのため、以下の点を考慮する必要があります。

- データの破損・消失を防ぐためのバックアップ

- セキュリティ対策の強化

- 法令に従った運用ルールの策定

電子帳簿保存法に対応することで、企業は次のようなメリットを享受できます。

- 紙の書類管理の手間を削減できる

- 検索機能を活用し、業務効率が向上する

- 遠隔地からのアクセスが可能で、テレワークにも対応しやすい

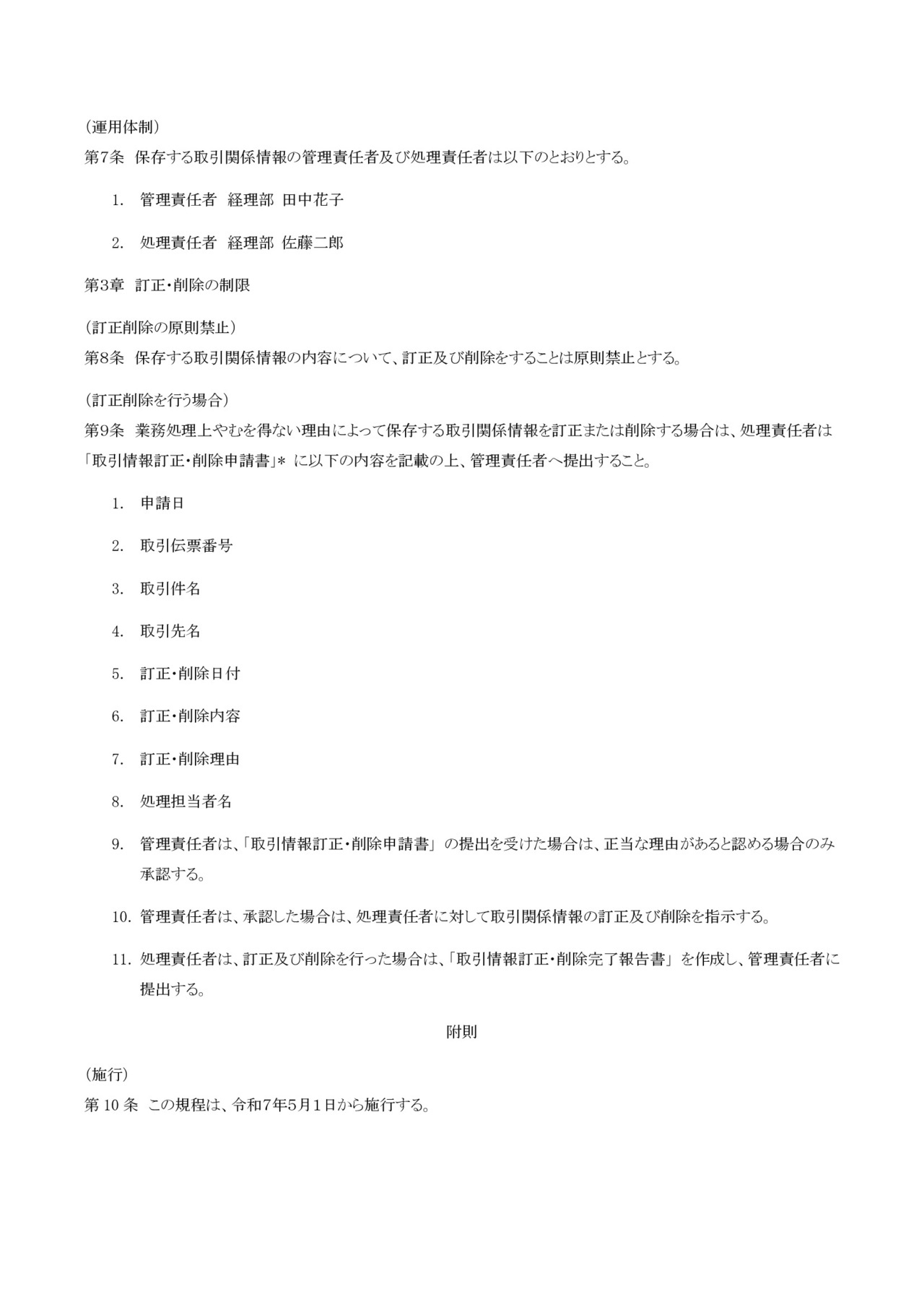

電子取引データの訂正及び削除の防止に関する事務処理規定の作成とその重要性

備えておくべき「法人編・電子取引データの訂正及び削除の防止に関する事務処理規定」について、ご参考になればとサンプル規定を作りました。必要でしたら会社名や部署、保存するべき資料など各会社様において加筆や削除されて会社規定としてお備えください。画像の下にダウンロード用のリンクがあります。

柳和久税理士事務所・画像作成

柳和久税理士事務所・画像作成

★電子取引データの訂正及び削除の防止に関する事務処理規定の作成とその重要性

電子帳簿保存法に準拠しながら企業の業務効率を向上させるためには、「事務処理規程」を作成することが推奨されます。事務処理規程を作成することで以下のメリットがあります。

- 電子取引データの真実性を確保(タイムスタンプなどのシステム導入なしでも法対応可能)

- 訂正・削除のルールを統一して単純な業務ミスの防止

- 管理責任者を明確にして業務の透明性を確保

ただし、事務処理規程を作成するには、社内の業務フローの整備や適切な運用のための準備が必要です。

そのため、企業の状況に応じて導入を検討することが重要です。

★まとめ

電子帳簿保存法の改正により、電子取引データの管理がこれまで以上に重要になりました。適切なルールを整備し、業務の効率化を図るためにも、**事務処理規程の作成を検討することが企業の成長につながります。

令和5事務年度の法人税等の調査事績の概要を公表

提出された申告書や関連資料の分析を行い、大口・悪質な不正計算が想定される法人5万9千件(前年対比94.6%)について実地調査を実施した結果、法人税において申告内容に誤りがあると認められた件数は4万5千件(同96.4%)、申告漏れ所得金額は9,741億円(同124.9%)、追徴税額は3,197億円(同99.1%)に上りました。

「法人税の非違」とは、納税者が税法に違反した申告を行い、正確な税額を納めていない状態を指します。これは収入の過少申告や経費の過大計上などを含み、これらにより税額が不足した場合、追徴課税が行われます。

また、税務署では、申告内容に誤りがある可能性がある納税者に対し、書面・電話連絡や来署依頼の面接を通じて、自発的な申告内容の見直しを促す「簡易な接触」を行っています。令和5事務年度には7万件(同105%)の見直し要請が行われ、その結果、申告漏れ所得金額92億円(同117.9%)、追徴税額92億円(同129.9%)を記録しました。

さらに、法人消費税に関する調査では、5万7千件(同94%)の実地調査を行い、うち消費税の非違が認められた法人は3万4千件(同96.5%)、追徴税額は1,095億円(同80.7%)に上っています。

国税庁は不正な申告を行った法人や無申告法人を厳正に調査し、必要に応じて追徴課税を実施しています。令和5事務年度においては、消費税還付申告法人5,425件(同93.4%)への実地調査を通じて、消費税390億円(同69.3%)を追徴課税。また、無申告法人に対する調査では、法人税115億5,500万円(同121.9%)、消費税103億3,900万円(同98.1%)、合計218億9,400万円(同109.4%)の追徴課税が行われました。

税務における資本的支出と修繕費の区分

適正な税務申告を行うためには、固定資産に関連する修繕や改良にかかる費用を「資本的支出」と「修繕費」に正確に区分することが重要です。しかし、実務においてはこれらの区分が難しいケースが多々あります。特に、固定資産の機能回復を目指しながらも、その過程で高機能化や耐久性の向上が伴う場合は、どちらのカテゴリに属するかの判断が一層困難となります。このような場合には、詳細な基準と具体的な事例を元に判断する必要があります。

♦資本的支出と修繕費の定義と区分基準

資本的支出は固定資産の機能をアップグレードしたり耐久性を向上させたりするための支出を指し、取得価額に加算され、その後は減価償却を通じて費用化されます。具体的な例としては、建物の大規模な改修工事や新しい設備の導入が挙げられます。これらの支出は固定資産の価値を高めるため、資本的支出として扱われます。

一方、修繕費は固定資産の維持管理や原状回復を目的とした支出を指し、発生した事業年度の損金として全額を計上することができます。例えば、定期的なメンテナンスや壊れた部分の修理が該当します。修繕費は固定資産の価値を維持し、正常な状態を保つための費用として認識されます。

♦実務で多い判断が難しい事例を2つあげてみます

例示1 蛍光灯のLED化

LED照明の導入に関しては節電効果や耐久性の向上から、「資本的支出」と見なされることが妥当と思われるかもしれません。しかし、実務においては照明設備の消耗品交換とみなされることが多く、全体の資産価値向上とは見なされません。そのため、「修繕費」として処理することで問題ないと思われます。

例示2 トイレの改修工事

壁クロスの剥がれや水漏れなどの修理での支出は修繕費なので問題ありません。問題となるのは古くなったトイレ手洗いや便器など設備を、使い勝手の向上や見栄えをよくする目的から最新設備へ交換した場合です。この場合には「資本的支出」として処理されることが適切です。ただし、単品で30万円未満の場合には決算時に措置法における少額資産の適用をおこなう税務会計の処理をすれば、その期の損金(必要経費)として処理することが可能であると思われます。

♦修繕費として認められる特例

以下の条件を満たす支出については、修繕費として処理することが認められています

1. 定期的な修理

おおむね3年以内の周期で行われる修理や改良。この場合、定期的なメンテナンスとして修繕費に計上できます。

2.少額の支出

一回の修理や改良の金額が20万円未満の場合。少額の支出は、固定資産の価値に大きな影響を与えないため、修繕費として処理されます。

3. 判断が困難な場合

資本的支出か修繕費か明確ではない場合、その金額が60万円未満、または資産の前年度末取得価額の約10%以下の場合。この条件を満たす場合には修繕費として認められることが多いです。

♦判例にみる資本的支出と修繕費の判断

賃貸マンションの台所や浴室設備全面取替工事が争点となった国税不服審判所の平成26年4月21日の裁決(平成21、22年分の所得税)では、納税者はこれを居住機能回復のための修繕と主張しましたが、既存設備の撤去と新設備の設置が修繕の範囲を超え、資産価値を高め耐久性を向上させる資本的支出と判断されました。この裁決は、工事の目的が機能回復であっても、その内容が資産価値を実質的に向上させる場合には資本的支出と見なされることを示しています。さらに、この判例は、固定資産の改良や改善が修繕費か資本的支出かを判断する際に参考となる重要な基準を提供しています。

法人税の税収6.2%増

2023年度の国の税収が過去最高の72兆761億円(前年度比1.3%増)となりました。4年連続で過去最高を更新。税収が70兆円の大台を超えるのは22年度に続き2年連続となります。

法人税の税収は前年度比6.2%増の15兆8606億円でした。91年度(16.6兆円)以来32年ぶりの水準。円安や株高を背景に、大企業を中心に相次いだ好決算がけん引しました。原材料費の高騰分を商品価格に転嫁し、収益改善を図る流れも後押しした格好です。

消費税の税収も0.1%増の23兆923億円となり、22年度に続き過去最高を更新。輸入品にかかる消費税の税収は減少しましたが、国内の堅調な消費が下支えしました。所得税は2.1%減の22兆530億円。賃上げや株高により給与などからの税収は増加したものの、企業グループ内の配当に関する税制改正の影響で縮小しました。

結果的に使わなかった「不用」の金額は6兆8910億円でした。

このため、政府は9兆5千億円分の国債発行を取りやめます。不用額の内訳は、物価高対策や賃上げ対応などの予備費(1兆5612億円)や年金特別会計への繰り入れ(1兆4518億円)、新型コロナウイルス対応費(5707億円)など。税収が当初予想より増えたことなどで生じる決算剰余金は8517億円で、前年度(2兆6294億円)から大幅に減少しました。政府は防衛力強化の財源として剰余金の半分を繰り入れる方針を掲げており、23年度分は約4200億円が充てられる見込みです。剰余金は半分以上を国債の償還に充てることが法律で定められています。財務省幹部は「防衛費に充てる剰余金は22年度から半分以下になったように見えるが、前年度との平均でみれば、年間の目標額7千億円を上回っている」と説明しています。

<情報提供:エヌピー通信社>

青色申告取消処分は「合憲」

複式簿記による記帳などを義務付けるかわりに税制上の恩恵が受けられる「青色申告」は、いったん申請すれば永遠に続く特典というわけではなく、帳簿等の保管不備、税務調査での非提示、隠ぺい、仮装などがあれば、取り消されることがあるものです。承認が取り消されると少なくとも2期の事業年度において、再び青色申告をすることは認められません。

原告の法人は2018年~19年に2期にわたって期限内の申告を失念。税務申告を依頼していた税理士法人の担当職員のミスでしたが、2事業年度連続での期限後申告は承認取消事由に当たるとして、青色申告を取り消されました。これに対し、30年以上にわたって適正な記帳、申告を行ってきた事情などを考慮せずに承認を取り消し、その際に納税者に防御する機会を与えなかったことは裁量権の逸脱だとして裁判を起こしたもの。一審、二審ともに敗訴した納税者側が「何人も法律の定める手続きによらなければ(以下略)刑罰を科されない」とする憲法31条に反するとして最高裁に上告していました。

最高裁第三小法廷の渡邉惠理子裁判長は、青色申告承認取消の処分を行うに当たって弁明の機会を与えなければならないとする法律上の規定は存在しないと指摘。さらに、①金銭に関する処分は事後的な手続きで処理することが適当であり、事後の国税不服審判所への不服申立ての制度が整備されていること、②大量・反復的に行われること、③限られた人員で適正・公平・迅速に手続きの処理を図らなければいけないこと、④処分理由の提示が要求されていること――などを理由に、納税者に防御の機会が与えられなかったとしても憲法31条に反するものではないと結論付けました。

<情報提供:エヌピー通信社>

法人(個人事業主)の有する資産が災害で被害を

受けた場合の取り扱い

①商品や原材料等の棚卸資産、店舗や事務所等の固定資産などの資産が災害により滅失又は損壊した場合の損失の額

②損壊した資産の取壊し又は除去のための費用の額

③土砂その他の障害物の除去のための費用の額のような損失又は費用が生じたときには、その損失又は費用の額は損金の額に算入されます。

法人や個人事業者が、災害により被害を受けた固定資産(以下:被災資産)について支出する費用に係る資本的支出と修繕費の区分については、被災資産についてその原状を回復するための費用は、修繕費となります。

また、被災資産の被災前の効用を維持するために行う補強工事、排水又は土砂崩れの防止等のために支出する費用について、修繕費とする経理をしている場合には、この処理が認められます。そして、被災資産について支出する費用の額のうち、資本的支出か修繕費か明らかでない場合、その金額の30%相当額を修繕費とし、残額を資本的支出とする経理をしているときは、この処理が認められます。

法人が災害により被害を受けた製造設備に対して支出する修繕費用等について、企業会計上、適正な原価計算に基づいて費用処理をしているときは、税務上もこの処理が認められます。従業員等に支給する災害見舞金品については、法人や個人事業主が、災害により被害を受けた従業員等又はその親族等に対して一定の基準に従って支給するものは、福利厚生費として損金の額に算入されます。

また、法人が、自己の従業員等と同等の事情にある専属下請先の従業員等又はその親族等に対して一定の基準に従って支給する災害見舞金品についても、同様に損金の額に算入されます。

災害見舞金に充てるために同業団体等へ拠出する分担金等については、法人や個人事業主が、所属する同業団体等の構成員の有する事業用資産について災害により損失が生じた場合に、その損失の補てんを目的とする構成員相互の扶助等に係る規約等に基づき合理的な基準に従って、同業団体等から賦課され、拠出する分担金等は、その支出する事業年度の損金の額に算入されますので、該当されます方はあわせてご確認ください。

国税滞納残高が3年連続で増加

タワマン節税で当局が新ルール提示

一括償却資産の損金への算入時期について

◆一括償却資産とは

パソコンや複合機などの器具及び備品、その他減価償却資産を取得した際に取得価額が30万円未満の少額である場合には、法定耐用年数より短期間で損金参入できます。

(1)10万円未満の場合は消耗品等として取得時に全額損金となります。

(2)10万円以上20万円未満の場合は、一括償却資産として3年間の定額償却にできます。※下記(3)の選択も可能です。

(3)10万円以上30万円未満の場合は、取得額合計300万円を限度として全額損金算入できます。「少額減価償却資産の取得価額の損金算入の特例」とよばれる特例で中小企業等のみが適用できます。取得価額10万円以上20万円未満の資産で耐用年数よりも短い期間で損金算入できるのが「一括償却資産」です。この制度は中小企業等以外の法人でも適用できます。また金額の上限もありません。

◆一括償却資産のメリットとデメリット

一括償却資産のメリットは3年での定額償却ですので、個々資産の法定耐用年数の確認をする必要がなくなります。また、本来の耐用年数よりも早く経費にすることができます。さらに、一括償却資産については地方税である償却資産税の申告対象から外れます。よって償却資産税は課税されません。

◆途中で売却や除却をしても償却期間は3年

資産を売却や除却した場合には、通常はその資産の帳簿価額(取得価額からそれまでの減価償却費を控除した残額)を売却原価もしくは除却損として計上します。しかし、一括償却資産としたものに対してはこの処理ではなく、仮に資産がなくなったあとも帳簿上には未償却残額を残します。保有の有無に関わらず当初の36か月(3年)で損金算入することになります。

ただし、会社が解散して清算に入り、残余財産が確定した場合には、残余財産の確定の日の属する事業年度終了の時における一括償却資産の金額が事業年度の所得の金額の計算上、損金算入されます。残余財産が確定するとその先はありませんので3年縛りは適用されません。

お問合せ・ご相談はこちら

担当:柳和久(やなぎかずひさ)

受付時間:9時~17時30分

定休日:土日祝祭日

名古屋市北区の税理士・行政書士です。柳和久税理士事務所では[安心・正確]はもちろんの事、お客様目線にたち丁寧な仕事を心がけております。

小さなご相談でも大丈夫です。

相続サポート名古屋 相続税と手続が相談できる税理士事務所

相続に関するご相談、ご依頼は相続サポート名古屋のHPに詳しく。

| 対応エリア | 名古屋市(千種区、東区、北区、西区、中村区、中区、昭和区、瑞穂区、熱田区、中川区、港区、南区、守山区、緑区、名東区、天白区)、瀬戸市、尾張旭市、春日井市、小牧市、一宮市ほか愛知県内 |

|---|

ごあいさつ

税理士 行政書士

柳和久税理士事務所

最寄り駅

地下鉄名城線 志賀本通駅

名鉄瀬戸線 尼ケ坂駅

業務地域

名古屋市(千種区、東区、北区、西区、中村区、中区、昭和区、瑞穂区、熱田区、中川区、港区、南区、守山区、緑区、名東区、天白区)、瀬戸市、尾張旭市、春日井市、小牧市、一宮市ほか愛知県内