〒462-0833 名古屋市北区水切町3-45

地下鉄名城線 志賀本通駅 / 名鉄瀬戸線 尼ケ坂駅

営業時間 | 9時~17時30分 |

|---|

定休日 | 土日祝祭日 |

|---|

(受付専用)

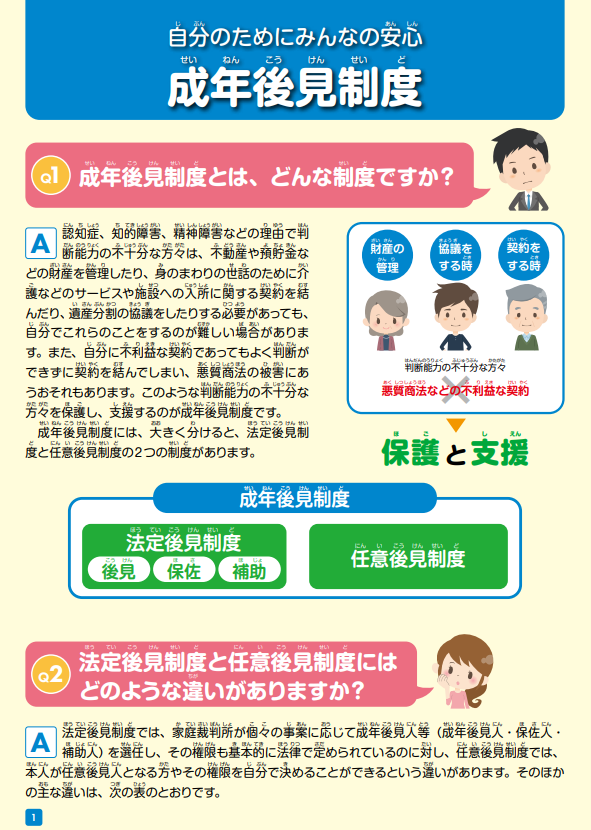

相続と成年後見制度

最近、事務所にご相談のあった中で私自身がとても勉強になった事案があります。一段と加速する少子高齢化の流れ。避けては通ることのできない大きな問題です。それに伴う高齢となった親と子の関係。日常的に多く発生する例でもある、父親の相続で相続人となる高齢な母親と子。もし、高齢の母親に判断能力が失われてしまった場合・・・

相続人の中に認知症の方がおみえの場合、また、すでに成年被後見人となられている方がおみえの場合には、相続財産を各人ごとに分ける遺産分割協議を有効に成立させるには、最低限の判断能力である「意思能力」が必要です。

もし、そのような状況で相続が発生した場合には、遺産分割協議や相続税の申告はどのようになるのか?

成年後見制度と相続について少しまとめてみました。

相続人の中に認知症の人がいる場合には

相続人の中に認知症の方がいる場合、遺産分割協議を有効に成立させるには、最低限の判断能力である「意思能力」が必要です。成年後見人の選任によって遺産分割を行うことが可能になりますが、成年後見制度を利用することによるデメリットも存在するため慎重に判断することが大切です。

相続人の中に被後見人がいる場合

相続人の中に成年被後見人がいる場合、相続手続きは通常と異なります。成年被後見人は単独で自ら法律行為を行うことができません。成年被後見人が行った法律行為は原則として無効となります。相続の場合では、例えば遺産分割協議や相続放棄といったものが該当します。

相続人の中に被後見人がいる場合の遺産分割協議

成年後見人がついている相続人(成年被後見人)がいる場合、原則その相続人は法定相続分と同等、または法定相続分以上の遺産を相続する必要があります。遺産分割協議をする場合には成年後見人が必要です。遺産分割協議は法定相続人全員が参加しなければいけないので、認知症だからといって除外することはできません。

また、判断能力のない人が遺産分割協議書に署名押印をしても無効です。遺産分割協議には、成年被後見人である相続人に代わって成年後見人が参加します。

分割協議のために後見人を立てるべきか?

成年後見制度とは、本来、認知症などで正しい判断能力を失った人の財産守るために作られた制度です。相続手続きに付随する遺産分割協議を進めるために、他の相続人の利便性を高めるための目的で作られたものではありません。成年後見制度には多くのメリットがあります。本人の財産管理を行う上での一環した遺産分割協議であれば問題はありません。しかし、分割協議優先の目的をもって他の相続人の利便性のためだけに成年後見制度を使うことには多くのデメリットもあります。

成年後見人をつけるメリット

成年後見制度を利用する場合は、成年後見人等が本人の通帳などを預かって財産管理をするので、判断能力の衰えた本人が財産を使いすぎる事を防ぎます。また、親族や他人にお金を使い込まれる心配がなくなります。また、本人に代わって介護契約や医療契約などの契約を締結することや、本人が悪質な契約に巻き込まれてしまった場合でも、契約解除をすることで被害を最小限に抑えることができます。

- 財産管理

- 悪質な契約や不利益な契約を取消し

- 介護契約や医療契約などの契約を締結

成年後見人をつけるデメリット

成年後見制度は本人の財産を保護するための制度です。そのために、推定相続人の利益を図るための相続税対策はできません。また、後見人は本人の財産を安全かつ確実に管理しなければならないため、利益を求めた資産運用(元本割れリスクのある金融商品の購入等)はできません。

- 金銭面での支払いだけではなく、申立てに時間と手間がかかる親族は後見人に選ばれず、弁護士や司法書士など専門家が選ばれる可能性が高い。

- 専門家が後見人になると報酬が発生します。目安は最低月2万円。財産額によっては

月5~6万円になることもあります。 - 途中で成年後見契約の利用をやめられない。つまり生涯に渡り費用が必要となる。

- 仮に家族が後見人になった場合には、個人への負担が大きい。

- 金銭面での支払いだけではなく、申立てに時間と手間がかかる。

相続土地国庫帰属制度

引用・法務省ホームページより相続土地国庫帰属制度

相続土地国庫帰属制度とは

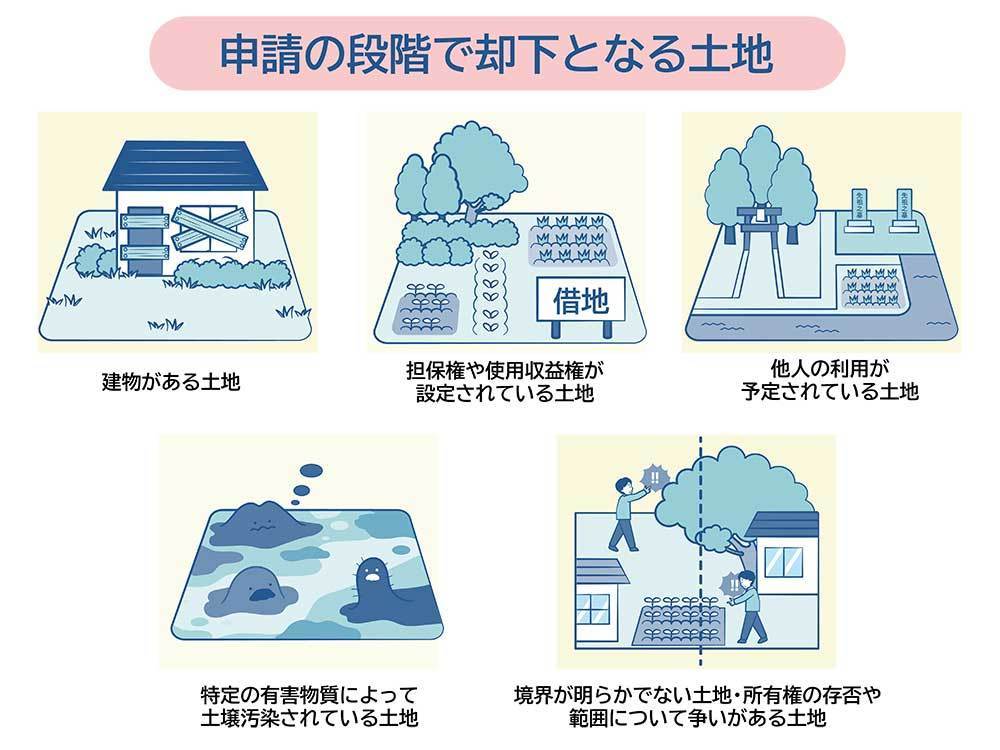

相続土地国庫帰属制度とは、相続又は遺贈で宅地や田畑、森林などの土地を相続した人が、一定の要件を満たした場合にかぎり、相続した土地を国に引き渡す(国庫に帰属させる)ことができる制度です。相続土地国庫帰属制度を利用するには、次の条件を満たす必要があります。

引用・政府広報オンラインより申請段階で却下となる土地

- 相続した土地が利用価値が低い土地であること

- 土地に建物が建っていないこと

- 土地に担保権や使用収益権が設定されていないこと

- 土地が土壌汚染されていないこと

- 土地の境界が明確であること

- 土地の所有権に争いがないいこと

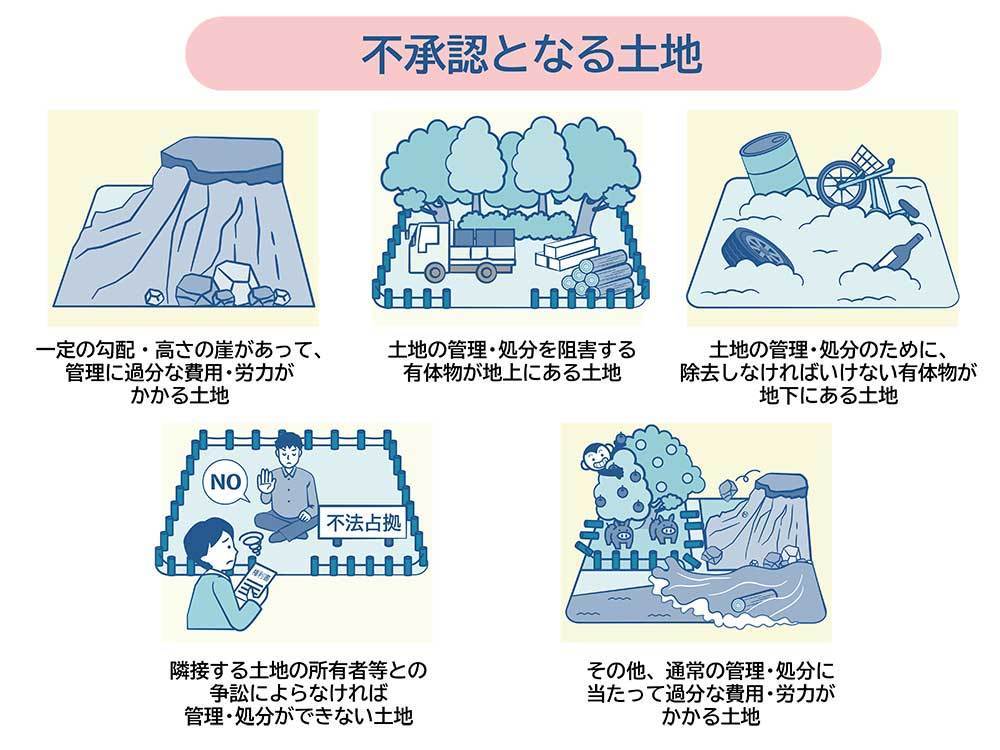

引用・政府広報オンラインより不承認となる土地

これらの条件を満たしている場合、承認申請書、土地の位置および範囲を明らかにする図面、申請者の印鑑証明書などの必要書類を用意して法務局で手続きを行います。1件当たりの審査手数料は1筆当たり1万4千円です。仮に審査で不承認となり帰属制度が利用できなかったとしても、審査手数料は返還されません。

審査に通過すれば、晴れて不要な土地を国に引き渡すことができます。その際には10年分の管理費に当たる負担金を納めなければなりません。金額は原則20万円ですが、市街地や農用地区にある宅地、田畑、森林などは金額が上がり、面積によっては100万円を超える負担金が発生することもあるので注意が必要です。

相続土地国庫帰属制度を利用することで、相続した土地を売却する手間や費用を省くことができます。また、土地を管理する責任も国が負うため、土地の管理に悩んでいる方にもおすすめです。

相続土地国庫帰属制度を利用するか否かは、それぞれの状況によって判断する必要があります。新制度を利用することで相続した土地を売却する手間や費用を省くことができますが、利用するためには多くの注意点があることを認識しておく必要があります。

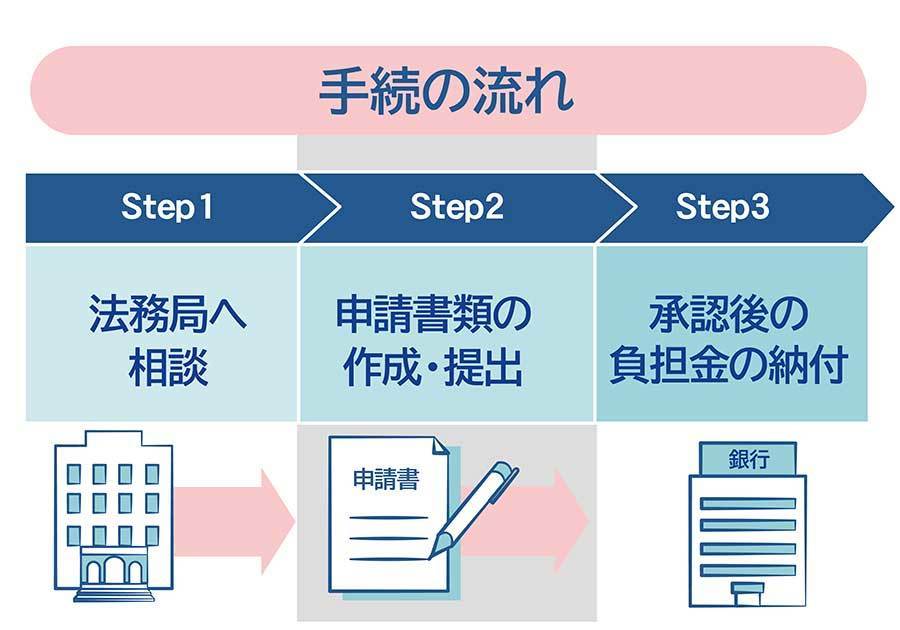

相続土地国庫帰属制度の利用手順

令和5年4月27日から始まったこの制度を利用するには、次の利用手順が必要です。

引用・政府広報オンラインより手続きの流れ

- 相続した土地の所在する地域を管轄する法務局・地方法務局(本局)に事前相談

- 承認申請書の作成と提出

- 法務局担当官による書面調査と実地調査

- 負担金を納付

★相続土地国庫帰属制度の利用については、相続した本人であれば申請可能です。

なお、申請書等の作成代行ができるのは専門家は行政書士、司法書士、弁護士の3士業に限定されています。私ども柳和久事務所は税理士・行政書士事務所であるのでご依頼可能です。

生前贈与で必ず注意したい4点

- 定期贈与とみなされないように

- 名義預金について

- 贈与契約書をつくりましょう

- 生前贈与加算も忘れずに

1 定期贈与とみなされないように

定期贈与とは、例えば1,000万円の金額を贈与税の非課税範囲内にするために、毎年100万円ずつ10年間にわたって贈与したような場合のことです。定期贈与と認定された場合には、最初から1,000万円を贈与する計画だったとみなされ、贈与前の1,000万円に対して贈与税が課税される恐れがあります。

2 名義預金について

名義預金とは、家族名義で銀行預金をしているが、実態は名義を借りているだけに過ぎない預金のことです。例えば、父親が子供名義で口座を作り、子供本人はまったく知らず預金をして、預金通帳や印鑑などの管理も父親が行っているような場合をいいます。これを名義預金呼び贈与とはなりません。贈与ではないので父親の相続発生時には名義預金のすべてが相続税の対象となります。

3、贈与契約書を作成しましょう

民法では口約束でも贈与契約は認められますが、税務的には贈与を否認される可能性が高いです。贈与の事実を事後的に証明するためにも、贈与者と受贈者の双方において署名押印を残す贈与契約書の作成は必ず行ってください。

4 生前贈与加算も忘れずに

亡くなる前3年以内(令和6年1月1日以降の贈与は7年以内)の贈与は相続税の課税対象になります。贈与税は基礎控除額の年間110万円以内の贈与であれば非課税となりますが、相続開始前3年以内に贈与を受けた財産は、非課税枠内の金額でも相続財産に加算して相続税が計算されます。

前妻(前夫)の子には相続権があります。

★ご注意願います。前妻(前夫)の子には相続権があります。以下、前妻に統一します。

確定申告の期間にご相談を受けた中でとても気になるご相談がありました。相談のポイントを列記いたします。

- 離婚した前妻との間に子供がいるが、何十年と音信不通

- 元気でいるのか?どこに住んでいるのかも分からない

- 現在は再婚して後妻との間に子供がいる

- 相続時、所在不明の子供に連絡する必要があるのか?

- 何十年と音信不通であっても前妻との間の子供に相続権があるのか

- 所在不明の子供は除外して遺産分割をしても良いのか?

これまで多くの相続税の申告やご相談に関わってきましたが、生前にこのようなご相談は初めてでした。結論から書かせてください。

離婚による親権の有る無しと相続権とは違います。夫婦が離婚をし親権が父母のどちらかに移ったとしても、親子関係には変りなく、また、法律的にも相続権を有する法定相続人となります。前妻の子は「相続人」となることから「遺留分」(法律上最低限もらえる相続権)も持ちます。

よって、遺産分割協議への参加が前提であるために、相続発生の連絡をしないで後妻らのみで遺産分割協議を進めたり相続手続きを行うことはできません。

相続人の中で1人でも遺産分割協議に参加しなかった場合には、協議は無効となり作られた遺産分割協議書も効力を有しません。仮に前妻との間の子供と音信不通であっても正当な理由とはなりません。

もし、音信不通の場合にはまずは戸籍の附表などを取得して住所を調べるなどして、相続の事実を伝えて遺産分割協議への参加をお願いする必要があります。

相続人の中で1人でも遺産分割協議に参加しなかった場合、協議は無効です。作られた遺産分割協議書も効力を有しません

音信不通であっても正当な理由とはなりません

音信不通の場合、戸籍の附表などを取得して住所を調べるなどして、相続の事実を伝えて遺産分割協議への参加をお願いします

★戸籍謄本の取得や遺産分割協議書の作成でお困りの際には、ぜひ一度お問い合わせください。不慣れやお忙しいお客様に代わって謄本等の代理取得を行います。初回のご相談は無料です。

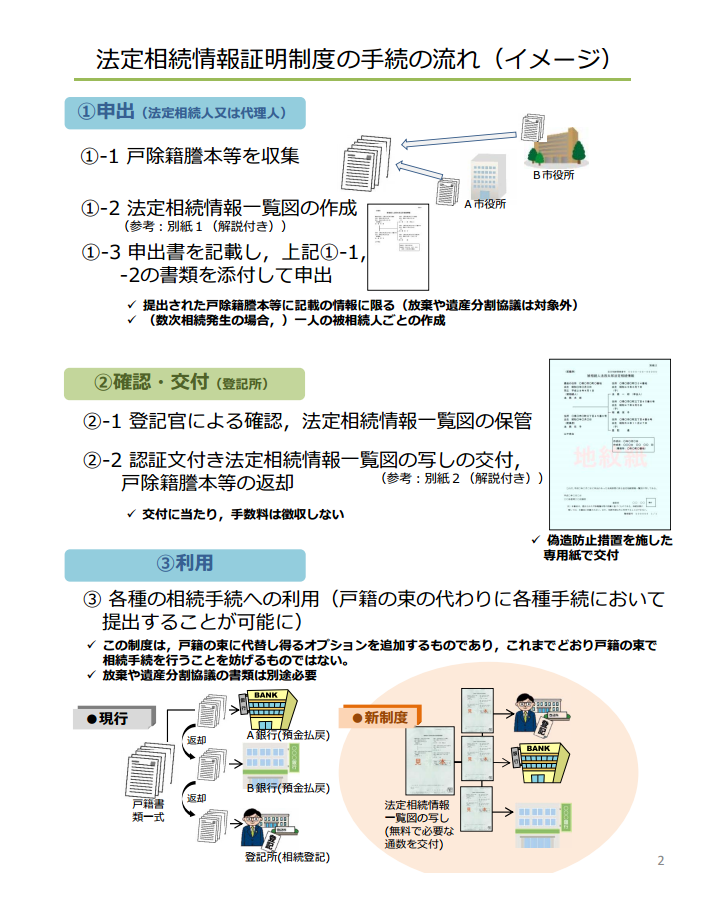

法務省の新制度「法定相続情報証明制度」の運用開始

法定相続情報証明制度とは

追記

法務局へ提出にする際の法定相続情報一覧図の書き方見本と、申請書のひな形を追加で掲載いたしました。詳しくは下記ボタンの「詳細はこちらから」、相続税・贈与税の専門ホームページである相続サポート名古屋をご覧ください。

NEW

法定相続情報証明書制度の新設 今月末、平成29年5月下旬から法務省の新制度「法定相続情報証明制度」の運用が開始されます。

平成29年5月29日から、全国の法務局で「法定相続情報証明制度」が始まりました。

制度新設の目的、法定相続情報証明制度の利便性については、相続税贈与税の専門サイト「相続サポート名古屋」の方をご参照願います。内容が簡単に理解できますようにまとめておきました。

画像引用 法務省ホームページより引用

更新・相続と贈与に関する、よくある質問Q&Aを追加しました

★相続と贈与に関する、よくある質問Q&Aを追加しました。

お客様からご質問の多い内容につき、当事務所の相続贈与の専門ホームページに、Q&Aを追加更新いたしました。今回の更新は主に、初回無料相談に関する事案につきQ&A形式にて更新しています。詳しくはオレンジ色、詳細はこちらボタンからお読みください。

Q32 相続税調査の立会いだけお願いすることは可能ですか?

Q33 戸籍謄本以外にも相続人調査で必要な書類はありますか?

Q34 母が亡くなり相続が発生しました。財産は自宅と預貯金と投資信託です。相続税はかかりますか?

相続税、贈与税でのお悩みなら申告件数の多い税理士事務所。名古屋市北区の柳会計まで。

★お役立ち情報・相続税調査の最新動向とその対応について

NEW

★名古屋国税局管内における相続税に関する最新の調査動向が公表されました。

相続税に関する最新の調査動向が公表されました。

参考資料

名古屋国税局ホームページ「平成28事務年度における相続税の調査の状況について」

公表データのうち重要項目について簡単にまとめてみました。また、必要となる税務調査への対応と私ども柳会計事務所の方針についても書かせて頂きました。詳しくは柳会計・相続贈与のホームページ「相続サポート名古屋」に記載しています。該当ページは下記ボタンの詳細はこちらをお読みください。

相続税、贈与税に限らず法人税の申告相談、会社決算でのご心配事がありましたら、お気軽にご連絡ください。

柳和久税理士事務所

更新・相続税の申告をする際に添付が必要な書類とは

NEW

相続相談、相続税の申告に関して、お客様からお電話での問い合わせが多い内容につき、当事務所の相続贈与の専門ホームページに「相続税の申告をする際に添付が必要な書類」を掲載いたしました。大きく1から6までに分類し一覧表形式で作成してあります。

こちらのページでは「1 相続人調査に関するもの」のみを掲載。

実際に税務署へ相続税申告書を提出する場合には、財産に関する不動産の登記事項証明書や金融機関の残高証明書など、1以外にも多くの書類が必要となります。

紙面の都合上、2から6については当事務所の相続贈与の専門ホームページである相続サポート名古屋をご覧願います。

詳しくはオレンジ色、詳細はこちらボタンからお読みください。なお、相続税申告の必要がないお客様でリストの詳細や添付の是非だけのお問い合わせはご遠慮願います。

税務署に相続税の申告をする際に添付が必要な書類とは

財産の評価や相続税の計算には非常に多くの資料が必要となります。また、亡くなられた方との相続関係を確認し証明するためにも、戸籍謄本や住民票など公的証明書も必要となります。

税務署への相続税申告をする際に添付が必要となる書類の一覧を示してみました。少しでもご参考になれば幸いです。

1 相続人調査に関するものは基本的に必ず必要。

書類が揃いましたら一番右のチェック欄に✔を入れてお使いください。

1 相続人調査に関するもの

| 番号 | 分類 | 資料名 | 取得先 | 代行取得 | 確認 |

| 1 | 謄本等 | 被相続人の出生から死亡までの戸籍謄本 | 市町村役場 | 〇 | |

| 2 | 被相続人の住民票除票 | 市町村役場 | 〇 | ||

| 3 | 相続人全員の戸籍謄本 | 市町村役場 | 〇 | ||

| 4 | 相続人全員の住民票 | 市町村役場 | 〇 | ||

| 5 | 相続人全員の印鑑証明書 | 市町村役場 | × | ||

| 6 | 相続人全員の職業と電話番号 | お手元 | × |

上記1以外の2から6については、下記オレンジ色の詳細はこちらをお読みください。

初回無料相談へのお申し込みは、お問合せフォーム(推奨)、もしくはお電話から。

▼▼お電話でのお問い合わせはこちらまで▼▼

TEL052-912-0012

受付時間 9時〜18時(土日祝祭日は除きます)

担当者 柳和久(やなぎかずひさ)

下記の画像をクリックまたはタップすると、初回無料相談の予約フォームが表示されます。

更新情報★相続業務に関連する各専門家ごとの業務区分について

NEW

更新情報

相続業務に関連する税理士等の各専門家ごとに、出来る業務と出来ない業務とがひと目で分かる一覧表を作りました。

★相続業務に関する税理士ら専門家の業務範囲について

詳細は相続贈与の専門ホームページ、相続サポート名古屋の方に記載しています。下記の緑色のボタンをクリックまたはタップして頂くと該当ページが表示されます。

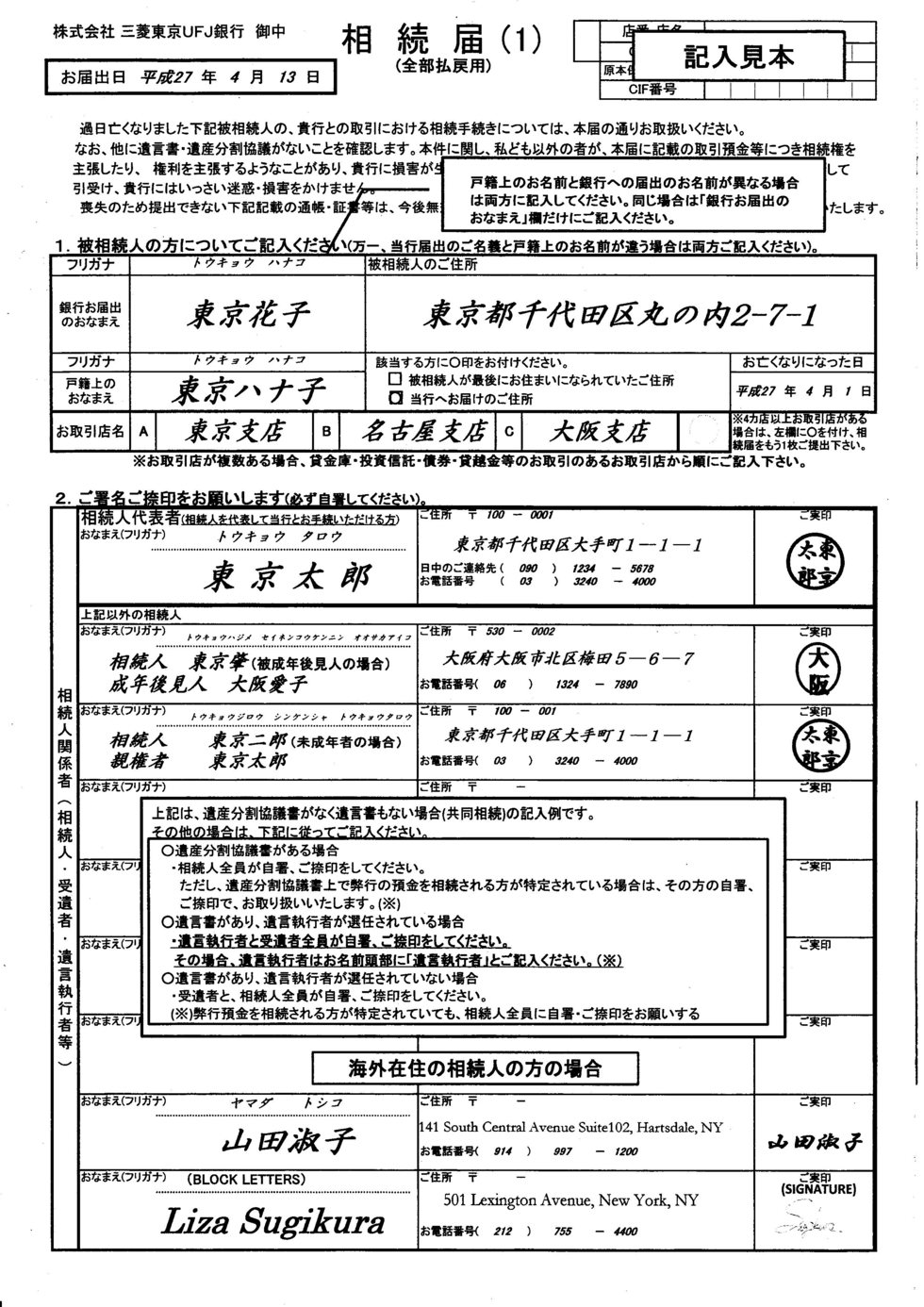

新着・銀行預金の口座解約・名義変更の相続手続きについて

NEW

★銀行預金口座の解約・名義変更の相続手続きについて

画像は三菱東京UFJ銀行の相続届です。画像は表面の半分のみ。A3用紙で裏表に記入する形式です。

注目

ゆうちょ銀行、その他の金融機関では口座名義人の死亡が分かると預金が凍結されます。凍結理由は口座名義人の預金流失を防止するためです。凍結後は入出金はもちろん、公共料金などの引き落としも停止します。公共料金以外にも銀行引落を利用されている場合や亡くなられた方の債務を支払うためにお金が必要な場合もあります。そのためには、口座解約・名義変更の手続きが必要となります。

利用者の多い郵便局「ゆうちょ銀行」については、少し手続きが複雑ですが、それ以外の銀行や信用金庫においては必要書類や手続きに大きな違いはありません。

預金口座の相続手続きに必要な手順や書類について、利用者数が多いと思われる三菱東京UFJ銀行を例題として、分かりやすく具体的に説明してみます。

生前贈与における注意点と金銭贈与に際してのポイント

NEW

★2016年、生前贈与における注意点と金銭贈与に際してのポイントについて

こつこつと実践されてきた贈与が、いざ故人の相続税調査時になって税務当局から、「これは名義預金ですね」と疑念をもたれないためには、正しい生前贈与の準備が必要です。生前に資産を子供や孫らに贈与していく、いわゆる生前贈与は相続税の総額を減らす有効な方法です。

但し、間違った知識や書類の不備が原因でせっかくの贈与が、本来の贈与なのか、それとも単なる名義書換にすぎないのかと疑念を持たれ、税務調査で問題になる場合があります。では、どんな点に気をつければ良いのでしょうか?

生前贈与が無駄にならないための注意点と、多くの方が利用される金銭贈与のポイントについて、分かりやすく書きました。

詳細は下記バナー「詳細はこちら」のページからご覧願います。

相続税・贈与税については相続サポート名古屋のホームページをご覧ください

NEW ★相続税・贈与税に関するよくある質問を追加更新いたしました。

注目

相続・贈与・遺言に関連して、最近、お客様よりご質問のあった項目についてQ23を追加いたしました。表示ホームページ 相続サポート名古屋「よくある質問 Q&A」

注目

平成27年1月1日の相続税改正後、多くのお客様よりご相談のお問い合わせを頂いております。本ホームページ「柳和久税理士事務所」では、相続税以外にも事務所全般にわたる内容を記した記事の内容となっております。

相続税や贈与税につきましては、専門ホームページ「相続サポート名古屋」をご参照願います。

下記のバナー画像を押して頂くと関連ページに移動いたします。

生命保険を活用した相続対策

★生命保険を活用した相続対策

NEW

ひとえに相続と言っても、現金・預貯金、株や投資信託の財産が多い相続と、現金や株は少ないが先祖代々で引き継いだ不動産だけは多い相続もあります。

預貯金のように簡単に遺産分割ができる財産であれば、分割も相続税の納税も難しい事はありません。しかし、不動産はあるが流動的な現金・預貯金が少ないという場合には、分割も納税にも困難が生じます。

そのような問題を解決するために生命保険は活用できるのでしょうか?

数ある相続対策の中でも、実効性が高い割に敷居が低い対策法として生命保険契約を考えてみました。

住宅取得等資金の贈与税の非課税制度が延長されています

★住宅取得等資金の贈与を受けた場合の、贈与税の非課税制度が延長されています。

平成27年度税制改正により、直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税制度が、平成31年6月30日まで延長されています。この非課税制度は、直系尊属である祖父母や親から住宅取得のために必要なお金を贈与してもらった場合に、贈与税が一定の金額まで非課税となる制度です。

例えば、平成27年度中に住宅家屋の新築契約を結んだ場合には、最高1,500万円もの大きな金額が贈与税で非課税となります。

詳しい説明や控除金額については、柳会計事務所の相続税・贈与税専門ホームページである「相続サポート名古屋」の方をご参照願います。

ご案内・遺言書作成のお手伝い

NEW

★ご案内 遺言書作成のお手伝い

遺言とは

遺言とは、ご自身が亡くなられた後の想いや希望を家族に伝える事でそれを実現していくために必要な法的なメッセージです。遺言書を書き残しておくことで、残されたご家族たる相続人が遺産分割に必要な時間を費やすことなく、スムーズに相続手続を済ませることが可能となります。加えて、遺言内容を確実に実行するために遺言執行者(税理士や弁護士、司法書士などが多いです)を選んでおけば、相続人に負担をかけることもありません。

遺言書を作っておいた方が良いのは?

-

子供がいない

-

非嫡出子を認知したい

-

内縁の妻(夫)がいる

-

相続させたくない相続人がいる

-

離婚で分かれた子供に財産を残したい

-

先祖代々の土地を分割したくない

-

真剣に寄付を考えている

-

介護で特別にお世話になった人がいる。

遺言書の作成には厳格な法的要件が必要です。遺言の種類や記載要件については、別途、こちらのページに分かりやすくまとめました。ご参考になれば幸いです。

公正証書遺言とは、法務大臣が任命した公証人が作成する「遺言書」のことを意味します。

遺言書の原本は公証役場に保存されるので、紛失や偽造、変造などの心配はありません。万が一、正本を紛失してしまったような場合には、その控え(謄本)を再発行することが可能です。

★遺言作成の代行費用について

公正証書遺言(証人2名分の日当を含みます) 70,000円〜

なお、別途、公証人に支払う公証役場所定の手数料が必要です。

自筆証書遺言 30,000円〜

公正証書による遺言作成・相談、証人立会い等の詳細については、別途、こちらのページに分かりやすくまとめました。

ご参考になれば幸いです。

★公正証書遺言とは

公正証書遺言とは、法務大臣が任命した公証人が作成する「遺言書」のことを意味します。公正証書で作成された遺言書は、極めて強力な証拠力があり、裁判になっても立証説明が必要ではありません。また、遺言書の原本は公証役場に保存されるので、紛失や偽造、変造など余分な心配ごともありません。

万が一、正本を紛失してしまったような場合には、その控え(謄本)を再発行することが可能です。

■長所

・法律の専門家たる公証人が作成するので、方式の不備や内容不明による遺言の無効を防ぐことができる。

・原本が公証役場に保管されるので、遺言書の紛失や偽造、変造を防ぐことができる。

・家庭裁判所による遺言書検認の手続きを不要にできる。

■短所

・公証役場に証人2名と一緒に行く必要がある。(遺言者が病気等により公証役場に行くことができない場合には、公証人に病院や自宅への出張は可能。ただし、交通費と日当は別途必要となります)

・遺言書の存在と記載の内容が証人等に知られてしまう。

・証人となる2名が必要。

・目的額に応じた費用が発生する。

※証人には、未成年者、推定相続人及び受遺者並びにこれらの配偶者、直系血族、公証人の配偶者、四親等内の親族、書記及び使用人はなれません。お客様の方で証人が見つからない場合には、ご依頼いただければ、私ども事務所において職業上の守秘義務がある税理士、行政書士2名を証人に立てることが可能です。

★相続を争続としないためにも

たとえ相続発生までは仲の良かった親族間であっても、相続の当事者となって実際に遺産分割の協議を重ねていく中で疎遠となり、相続をめぐって骨肉の争いに発展してしまう危険性もゼロとは言い切れません。そんな無用な「争続」を避けるためにも、公正証書による遺言の作成をご検討されてはいかがでしょうか。

ワンポイント

お客様ご自身で原案作成や推定相続人の確定が終了し、さらに証人2名も確保できる状態でしたら、ご自身で公証人役場に直接出向いて作成することも可能です。その場合には、弁護士や税理士などの専門家に依頼する必要はありません。費用的にも低く抑えることが可能となります。

もし、原案の作成や手続きなど税理士など専門家の協力が必要な場合には、私ども事務所に一度ご相談下さいませ。詳しくは相続相談、相続税申告についての専門ホームページ、「相続サポート名古屋」をご参照下さい。

★そろそろ相続税対策、でもその前に

まずは現在保有している資産が何であるのか、一体いくらの価値があるのかを確認する事が重要です。

それを念頭においた上で無理のない範囲で、慌てず長期的な視野をもって相続税の対策をすることが必要となってきます。

◆知ってトクする相続のポイント

1)生前贈与について

相続税は、亡くなった故人の財産にかかる税金です。よって多くの財産を残された方には多くの相続税が発生し、相続発生時に財産が少なければ少額、もしくは相続税は発生しないという性質のものです。

多くの方が一般的に相続時の財産を減らす方法としてまず考えられるのが、生前贈与の方法ではないでしょうか。

ただ、贈与の行為に対しては基礎控除の額を超えた部分については高い税率で贈与税がかかります。

元々、贈与税の存在理由として相続税を補完する目的で課税がなされていますので、贈与税の税率は他の税に比べて高めに設定されているのは仕方がありません。

相続の方が有利なのか、それとも贈与の方が有利なのか、両者をじっくり検討をしたうえで税金対策を講じる必要があります。

生前贈与を行う場合のキーワードは、「長期的」・「少しずつ」・「客観的」がポイントです

■長期的な贈与を基本とする

贈与を行う場合、ある程度の年数に渡って続けていく必要があります。下記に示した表のように全額を1度に贈与するのと、分割していくのでは大きく納税額が異なります。

例えば、2000万円の財産を贈与したいと考えている場合に、1年で全額を贈与した場合から、20年の長きに渡って継続的に贈与した場合を試算してみました。

表からも明らかなとおり、贈与税総額の違いは大きな額となります。

*なお、計算の手前、各年度を同額で贈与したと仮定。

| 2000万円全額を、1年で贈与した場合 | 7,200,000円 |

| 2年間に分けて贈与した場合 | 4,620,000円 |

| 5年間に分けて贈与した場合 | 1,675,000円 |

| 10年間に分けて贈与した場合 | 900,000円 |

| 20年間に分けて贈与した場合 | 0円 |

■客観的な事実を残す

いつ、誰に、何を贈与したのかを、確実な証拠で説明できるようにしておくことが大切です。

預貯金などは名義を変更しただけでは、必ずしも贈与したとは認められにくく、その証拠の提出を求められることがあるからです。

似たようなケースに、お孫さんの名義で預金通帳を作成、お孫さんの誕生日に毎年一定額の金銭を祖父・祖母の口座から振込み入金しているような場合です。

形式的には贈与の形態になっていたとしても、通帳や銀行届出印をお孫さん本人が管理しておらず、贈与者である祖父や祖母が預かっているような場合には、贈与の行為が否認される可能性は高いと考えてください。

税務署に対して確実な証拠を残すのであれば、税額の発生あるなしにかかわらず贈与税の申告を行なうというのも確実な方法なのかもしれません。

110万円未満の申告なら、ご自分で簡単に申告することも可能です。お試しください。

その他、特に同居されておられる親や祖父、祖母との財産はハッキリ分けて管理するなど注意が必要です。

■不公平な贈与はしない

贈与財産をもらう側の事情も考慮し、贈与による利益が均等になるような配慮も必要です。土地や家屋など不動産だけを贈与しても、その納税資金に困った、などということも起きるからです。

2)配偶者への居住用不動産の贈与について

生前贈与の1つですが、婚姻期間が20年以上の夫婦間で、居住用不動産または居住用不動産取得資金の贈与を行った場合には、基礎控除額110万円にプラスして配偶者控除2,000万円が認められ、最高で2110万円の控除が受けられます。

3)子供への生前贈与について

生前贈与の1つですが、まとまった大きな額を親から子へと贈与する場合に、贈与時の贈与税の負担を少なくし、相続時に生前贈与財産と相続財産を一体として課税する、贈与税の「相続時精算課税制度」を活用するというのもひとつの方法です。

この制度には年齢等の制限があります。65才以上の親から20才以上の子供への2,500万円までの贈与、あるいは親(65才未満を含む)から20才以上の子供への3,500万円までの住宅取得資金を贈与した場合には、非課税となっています。

ただ本制度は現行においてのお話であって、将来的に永続的な制度として存続していくのか否かについては断言できません。

4)墓地や仏具などの生前購入を検討してみる

相続税のかからない財産、いわゆる非課税財産を生前に取得しておくというのも考えてみましょう。ただ、この場合、墓地などの購入にかかって生まれた未払金などは、債務控除として財産からマイナスする事はできませんので残額を残さないよう注意が必要です。

5)確実に返済可能な条件で借入金を検討してみる

相続税の計算では、現金預金や土地、建物などの相続財産から、借入金や未払いとなっている債務を控除することが認められています。これを債務控除とよびます。

つまり借入金の残額は、マイナスの財産としてプラスの財産から控除されるので、結果として相続税を減額することになります。

銀行などから借入をして更地に建物を建てた場合などは、相続税対策としての効果は大きくなります。

ただし、相続税対策に有効だとしても返済不能に陥るような無理な借入金は行ってはいけません。

確実に返済可能な範囲での借入金に留める必要があります。

6)相続財産、納税用の資金として生命保険の検討してみる

将来の相続発生時において多額の相続税支払が既に予想できるような場合には、納税資金を確保するために生命保険に加入し、保険金を納税資金に充てるという方法もあります。

相続が発生した場合、早期に現金で支払われるため、相続人の納税資金や財産分割用の資金に活用できます。また、掛け金を支払っていくことで相続財産を減らす効果もあります。

さらに生命保険金には相続税の計算上、非課税となる金額があります。

非課税限度額=500万円×法定相続人の数

7)過度・不公平な贈与は避ける

相続対策を節税の目的にだけ重点をおくということは危険だと思います。国の将来性ともかかわり、現行の税制自体が大きく改正される場合がないとは言えません。

また、相続人間の公平性を無視したような贈与を行った場合には、親族間で悲しい争い、「争続」に進んでしまう心配もあります。そのようなリスクを避けるためにも、過度・不公平な贈与は避けた方が無難だと考えます。

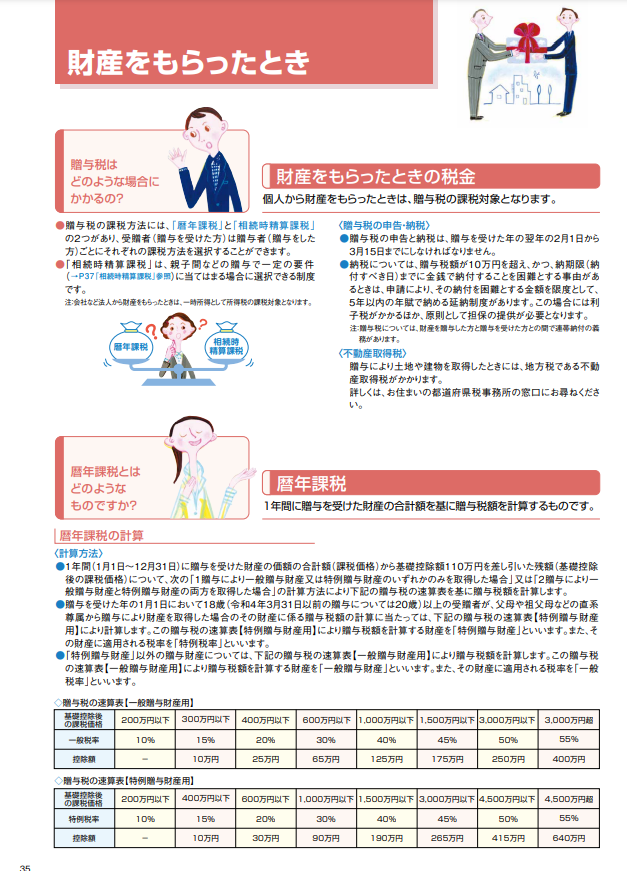

■贈与税の速算表

| (イ)基礎控除後の課税価格 | (ロ)税率 | (ハ)控除額 |

| 200万円以下 | 10% | 0万円 |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,000万円超 | 50% | 225万円 |

速算表の使い方は、以下のとおりです。 (イ)×(ロ)-(ハ)=贈与税額

たとえば、贈与財産の価額が400万円であった場合には、

(贈与財産価額400万円-基礎控除額110万円)×税率15% - 控除額10万円 の計算となり、

贈与税の額は33万5千円となります。

*相続に関する手順や知識、税金の計算などについては、専用ホームページ「相続サポート名古屋」に分かりやすい詳細を記載しております。どうぞご利用くださいませ。

お問合せ・ご相談はこちら

担当:柳和久(やなぎかずひさ)

受付時間:9時~17時30分

定休日:土日祝祭日

名古屋市北区の税理士・行政書士です。柳和久税理士事務所では[安心・正確]はもちろんの事、お客様目線にたち丁寧な仕事を心がけております。

小さなご相談でも大丈夫です。

相続サポート名古屋 相続税と手続が相談できる税理士事務所

相続に関するご相談、ご依頼は相続サポート名古屋のHPに詳しく。

| 対応エリア | 名古屋市(千種区、東区、北区、西区、中村区、中区、昭和区、瑞穂区、熱田区、中川区、港区、南区、守山区、緑区、名東区、天白区)、瀬戸市、尾張旭市、春日井市、小牧市、一宮市ほか愛知県内 |

|---|

ごあいさつ

税理士 行政書士

柳和久税理士事務所

最寄り駅

地下鉄名城線 志賀本通駅

名鉄瀬戸線 尼ケ坂駅

業務地域

名古屋市(千種区、東区、北区、西区、中村区、中区、昭和区、瑞穂区、熱田区、中川区、港区、南区、守山区、緑区、名東区、天白区)、瀬戸市、尾張旭市、春日井市、小牧市、一宮市ほか愛知県内